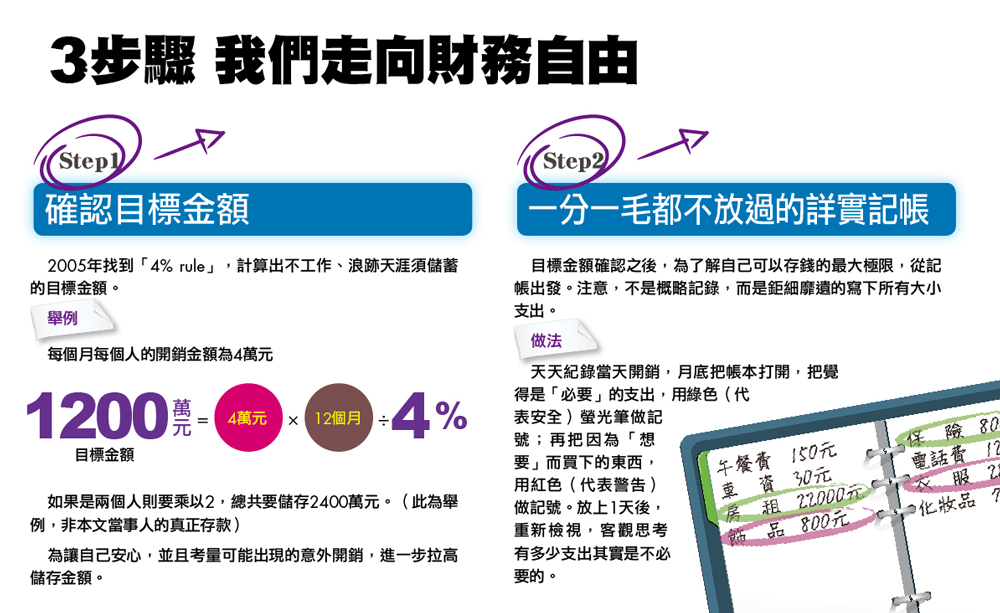

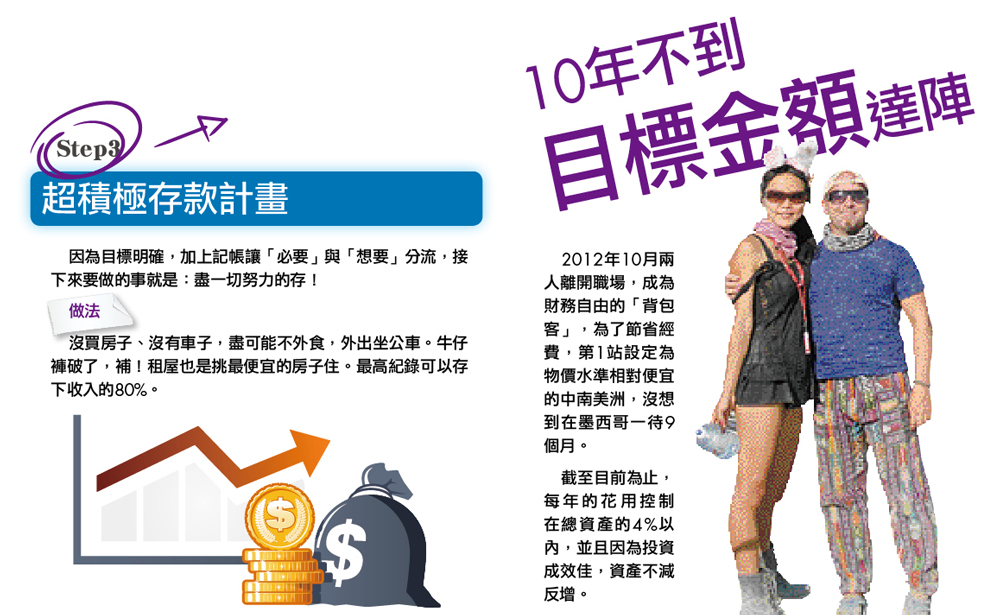

重點整理:

存錢最大化+風險分散的投資

本金能越早變大,投資的果實長得越快,時間也是最好的肥料!

但別忘了風險的管理,因此分散投資風險,也是尋找投資標的時的考量因素之一。

「就整體的家庭資產規畫來說,股票的部位約占六成、房產占二成、基金占一成,而儲蓄與現金部位約占一成」

但我不太懂,房產占兩成,是指每月貸款嗎??? 還是房產總價???

而且侯昌明這麼精打細算,居然可以接受買基金的層層手續費~基金效益有這麼大呀!

總之,還是感謝這些理財達人的分享,媽媽我要好好自己捉摸捉摸~~~

省錢達人侯昌明 教你熬過財務困頓期

撰文◎曾玉萍

文章來源:427期-翻身吧!命運@Career職場情報誌

知名節目主持人侯昌明的母親在他1歲時過世,父親在股市幾乎賠光所有積蓄,窮到一度打算把他和妹妹送到孤兒院。銀幕上陽光活力的他,也曾經走過一段沒有布鞋穿,在路邊工地撿鋼筋賣錢的辛苦歲月。

侯昌明的金錢觀念,受到成長背景的影響很大。因為家境不好,想要買什麼都必須自行想辦法,所以從小就打工,養成存錢、省錢的好習慣。計畫在50歲退休的他,跟老婆約法三章:「很抱歉!年輕時我必須對你苛刻一點,如果早一點存到退休基金,我會讓你好好享福。但是在此之前,我們必須好好執行省錢計畫。」

省錢術1 - 買車,比搭計程車更貴

靠著打工儲蓄,侯昌明剛退伍時,就有60多萬元存款。就像許多年輕人一樣,他覺得擁有一部汽車,從此就可以揚帆出發,因此拿出50萬元買一部車。但他當時每月收入只有1萬多元,根本養不起車子,為了省錢,他將車子停在巷子裡,整整1年都沒開過,電瓶還因此兩度沒電,又平白花了一筆冤枉錢。

很多人沒有衡量經濟能力,就迫不及待買車,但真的養得起一部車子嗎?事實上,和搭計程車相比,開車更為昂貴。除了買車的車款,還有燃料稅、牌照稅和保養費,再加上平日的油錢和停車費,以及汽車故障的維修費,每月開銷至少1萬元,這還不包括汽車的折舊費用。

省錢術2 - 小綿羊機車 省油又方便

侯昌明買車後,將剩下的10萬元,拿去跟朋友合夥做生意,卻因為外行,結果全部慘賠,只好一切從頭開始。

為了省錢,他衡量究竟該開車、坐公車、搭捷運,或是騎摩托車?當時油價眉這麼貴,侯昌明評估,50cc摩托車加滿一次油只要70元,就可以騎1個禮拜,每月油錢最多只要280元。摩托車又可分為150cc、100cc或是50cc。「一定非騎150cc不可嗎?」以他175公分的身材,騎乘50cc的小綿羊機車,也不覺得不方便,因為車身輕巧,在擁擠的台北街頭反而更穿梭自如,而且又省油,因此決定改騎50cc摩托車。

現在油價高漲,侯昌明提醒,若選在會員日加油,每公升最高可以省3.4元,如果是開車族,省下的錢就更可觀了。

省錢術3 - 花錢外食 能免則免

侯昌明剛出社會時,為了加快存錢速度,星期一到星期天全年無休,實踐大學保險系畢業的他,白天推銷保險,晚上在民歌餐廳駐唱。但因為不願意出賣親友名單,保險業績一直不理想,每個月幾乎只有駐唱的1.4萬元微薄收入。即使這樣,他仍然跟一個1萬元的會,每月固定提撥9,000元,強迫自己只用5,000元過生活。

為了省錢,到了用餐時間,就算不是他的班,他也會故意到民歌餐廳閒晃,反正大家都認識,就坐下來一起吃員工餐。如果要趕場唱歌,唱完他會請餐廳幫他準備一個餐包,在趕往下一場的路上,遇到紅燈吃兩口餐包,這就是他的晚餐。約會時,用50cc摩托車載女朋友到民歌餐廳聽他唱歌,這就是他的約會方式,同樣不花錢。

就算在家中自行料理,侯昌明也有省錢妙招。對於不易煮熟的食材,一般都習慣在瓦斯爐上慢火燉煮1、2個小時,直到食材柔軟可口。但是侯昌明不然,他先將食材爆香炒至半熟,再加水煮滾,轉小火慢煮20~30分鐘,然後關火,將鍋子放入紙箱,中間鋪上報紙或毛巾,形成一個保溫的環境,就成了自製的悶燒鍋。待5個鐘頭後,食材就能軟爛熟透,不僅可以省下2∕3瓦斯費,就連悶燒鍋都省了。

省錢術4 - 每天記帳抓開銷漏洞

台北居大不易,更何況每月生活費只有5,000元。侯昌明透過記帳來執行他的存錢計畫,隨時掌握自己花錢的情形。例如每月5日領薪水,20日看帳時,發現半個月內花了3,000元,已超支500元,帳本就會提醒他,接下來半個月,只剩下2,000元額度可用。

「每天記帳每天看,才知道花了哪些不該花的錢。」侯昌明以飲料為例,很多人每天上班前,喜歡到便利商店買杯咖啡,下午再買杯珍珠奶茶,到了晚上再買杯飲料犒賞自己一天的辛勞。這些小錢在當下沒什麼感覺,因為價格並不貴,但晚上回家記帳才發現,1杯咖啡50元、1杯珍珠奶茶40元、1瓶飲料30元,加起來120元。如果照這個習慣,一個月22個工作天,光是飲料花費就超過2,600元。對於一個月只有5,000元可用的人來說,大半個月的額度就被「喝」掉了。所以第二天開始,他早上再也不喝咖啡,這就是計帳的功能。

「收入減儲蓄才是你的可支配所得;而不是收入減支出等於儲蓄。當你開始記帳,就知道什麼錢該花,什麼錢該省。」侯昌明透過記帳,為支出嚴格把關。養成習慣以後,即使日後收入大為改善,但在每一筆消費之前,他仍會先經過大腦,聰明消費而不是盲目支出。

省錢術5 - 集中購買增加折扣空間

身為藝人,治裝費是必要開銷。侯昌明每月買衣服就得花幾萬元,「一般而言,藝人在螢光幕上,同一件衣服頂多只能曝光兩、三次。」精打細算的他很清楚,買單件衣服沒有還價籌碼,不如集中購買來得有利。

很多人都有自己偏愛的私房店家,侯昌明找了一家經常光顧的精品店,風格品味接近,體型剪裁也相符,他特別請店家將當季適合的衣服先幫他留下來,一次試穿全部買足,並要求店家給他最好的折扣。

衣服單件購買,能有7折就不錯了。但是侯昌明以這種模式與店家配合,一季衣服一次買齊,店家比照批發價格,給予5折的優惠,而且店家還會主動通知,整個下午就只開放給他一個人,在VIP專屬服務中,完成當季的服裝採購。 他說不只是藝人,一般上班族也可用同樣方式,尋找合作店家,採購全家的服裝。

侯昌明認為,養育小孩有些地方能省、有些不能省,例如孩子成長的奶粉錢絕不能省,但玩具、衣服不一定要買新的,可以舊物再利用。尤其是玩具,即使買新的,有時玩兩、三次就不玩了;侯昌明打趣說,對於幼兒來說,塑膠袋可能比新玩具更能吸引他們。活用日常物品,可省下一筆可觀的玩具支出。

省錢術6 - 絕不打腫臉充胖子!

人在困頓時,最忌諱打腫臉充胖子。侯昌明32歲時,因為朋友借錢和投資邀約,千萬積蓄化為烏有。當時他正準備結婚,就連出國度蜜月的費用都得靠丈母娘贊助。在那種情況下,他顧不得虛榮,只能厲行節儉生活。

侯昌明不忌諱讓人知道自己的窘境。在一次藝人朋友聚會中,有人得知侯昌明的節儉後,直呼「這樣生活有什麼品質可言,根本生不如死!」當時侯昌明心想:「那是因為你現在有錢,等我熬過拮据的過渡時期,我也可以過著和你一樣的優渥生活。但在那之前,我必須忍耐,不能愛面子。」

當朋友同事邀約一起去唱KTV,他會直接表明:「我最近手頭比較緊,也不好意思讓你們請。這一次,請容我先缺席。」他強調,用謊言推辭,反而得不到諒解,甚至會傷害友誼。如果對方真的是你的好友,應該會體諒你的處境。

另外,很多人喜歡用智慧型手機、帶名牌包,對於只需要撥打、接聽與簡訊功能的人而言,這些都只是「想要」,而非「需要」。侯昌明說,蘋果電腦創辦人賈伯斯,穿著舊襯衫、牛仔褲,站在台上發表iPhone最新產品,依然風靡全球,「並不是穿名牌或是用智慧型手機,自己就會變成名牌,重點在於你的內在。」

省錢術7 - 再窮,也要存錢投資

侯昌明強調,「不是讓生活苦不堪言才叫做省錢,」省錢的前提必須是自己可以忍受的生活品質。例如儘管每月只有1萬元生活費,但如果你還是想保有2,000元的社交應酬費,與朋友聚餐或是唱歌,那也可以,但你必須從其它地方省下這2,000元。

有人不以為然,質疑如此辛苦省下兩、三千元能有什麼作為?還不如痛快花掉。侯昌明正色說,從每個月的油錢、治裝費、飲料費、奢侈消費省下3,000元,可以購買定期定額基金,其最低門檻就是3,000元,光是5年就省下18萬,對上班族不是一筆小數目。如果再加上投資報酬率,更多了一筆意外之財。

經濟大權交給老婆把關

侯昌明26歲累積第一桶金,卻在32歲那一年失去千萬積蓄,失落沮喪的情緒,纏繞了半年,他才學會轉念,視之為「人生最貴的一堂課」。這個教訓讓他徹悟到,自己的個性不好意思拒絕別人,如果不改變,將來一定還會再次摔跤。他很慶幸這一跤是跌在32歲,「如果52歲時才摔這一跤,屆時有家庭、有孩子,代價一定不小,也更不容易復元。」從此以後,侯昌明的經濟大權都交給老婆,遇到朋友借錢,就請老婆大人出面,再也沒人找他借錢了。

目前主持多個帶狀節目的他,很感激曾有過這麼一段生命歷程,才造就他現在無論面對順境或是逆境,都怡然自得的人生態度。在演藝圈以省錢聞名的他,經常聽到藝人朋友說:「為什麼你都沒請我吃過飯?」從前沒錢時,他會坦白表明自己沒有錢,「但現在你可以隨時約我!」侯昌明開懷笑著說。

《名人理財術》侯昌明全家10戶頭 各掌理財任務

30歲買下人生第一棟房、40歲賺進千萬收入的侯昌明,婚後為開拓自己投資理財的路徑,開始有了資產配置、風險分散的觀念,如今正在實現50歲存到1億元退休的夢想,他是怎麼做到的?

知名節目主持人侯昌明從小四就開始打工、白手起家,婚前是個非常積極的投資人,買股票一定是買漲跌幅大的,買基金也要買單一國家、產業型等波動很大的標的。侯昌明不諱言,「當時一人飽、全家飽,當然要衝囉!可惜賺少賠多。」

不過,因為曾經有過失業半年、完全沒有收入的經驗,給了侯昌明非常大的警示,也讓他在婚後的投資理財上,開始有了資產配置、風險分散的觀念,而且無論如何都會強迫自己存下一筆「保命財」,以備不時之需。

留100萬急用金 其餘分散於基金、股票、房產

「結婚生子後,肩上的責任更重,若是失業的話,拖垮的是全家人。因此,就家庭理財來說,一定要分散風險,例如投資股票,絕不重壓單一個股,而是同時分散3到5檔;而投資基金也是改為區域型、全球型等大範圍的標的,至於單一產業基金,則可採定時定額投資。」侯昌明道。

而平時工作相當忙碌、理財時間有限的侯昌明,到底是如何做到讓全家人衣食無憂,還可同時打造出教育金、旅遊金、買屋購車金及退休金呢?侯昌明透露,他的家庭理財其實很簡單,就是用「10個戶頭齊打拚」的方式來圓各個夢想。

「夫妻二人、二個小孩每人二個戶頭,一個基金及存款戶,一個證券戶,這樣就八個戶頭了,而家庭所有收入再開一個A帳戶、家庭所有開支也獨立出一個B帳戶,共10個戶頭,」侯昌明細數。

除了緊急預備金必留100萬元之外,其他的錢都分散在基金、股票、房產等投資,而每月的儲蓄都存在A帳戶裡面,每月定期提撥款項至B帳戶,而所有的卡費、貸款、水電瓦斯、保母費等固定開銷或是生活費、雜支,就用B帳戶來扣款,帳目相當清楚。

一公式、三心法 首重守財,勿為發財而冒險

而為了鼓勵妻子曾雅蘭節約、不亂買東西,侯昌明跟妻子約定,若是B帳戶有結餘,就歸為妻子的私房錢。

就整體的家庭資產規畫來說,股票的部位約占六成、房產占二成、基金占一成,而儲蓄與現金部位約占一成。

侯昌明雖然很會賺錢,但其節儉也是出了名的。那是因為他堅持執行一個公式:「收入-儲蓄=支出」。強迫儲蓄的結果,使得他手中沒有太多現金,自然就不會胡亂花掉。

而要讓家庭財務穩健增長,侯昌明認為,有三大心法要掌握:第一,絕不做會引發骨牌效應的投資;第二、心態要保持正確,理財首重「守財」,不要為了想發大財而忘了控制風險;第三,做自己有把握的事,不要過度擴張信用。

30歲前搞定錢途